翔泳社の本

通関士教科書 「通関実務」集中対策問題集

ヒューマンアカデミー 著

笠原 純一 監修

- 形式:

- 書籍

- 発売日:

- 2013年05月20日

- ISBN:

- 9784798128597

- 定価:

- 3,300円(本体3,000円+税10%)

- 仕様:

- A5・416ページ

- カテゴリ:

- ビジネス資格

- キーワード:

- #ビジネス資格,#スキルアップ,#ビジネス教養,#起業・開業

- レーベル:

- EXAMPRESS

- シリーズ:

- 通関士教科書

売上No.1『完全攻略ガイド』『過去問題集』に続くシリーズ第三弾

「通関士教科書」シリーズの第三弾!通関士試験は「通関業法」「関税法等」「通関実務」の3科目からなり、なかでももっとも難しく、受験者が苦労するのが3時間目に行われる「通関実務」です。それは、法令の知識と理解だけでなく、輸出入申告書の作成や課税価格の計算など実務への応用力が問われるからです。

本書は、近年ますます難化傾向にある「通関実務」の学習法と解き方を、「輸出入申告書作成問題」「計算問題」「商品分類問題」に分けて、すべて著者オリジナルの練習問題を使って詳しく解説します。

第1章 通関実務攻略法

1-1 通関実務の学習の3つのポイント

1-2 現在の通関士試験の難易度について

第2章 申告書

2-1 輸出入申告書作成問題の攻略法

2-2 輸出申告書 作成問題①(プラスチック製品)

2-3 輸出申告書 作成問題 解答・解説①

2-4 輸出申告書 作成問題②(植物の種子)

2-5 輸出申告書 作成問題 解答・解説②

2-6 輸出申告書 作成問題③(家具)

2-7 輸出申告書 作成問題 解答・解説③

2-8 輸出申告書 作成問題④(繊維製品)

2-9 輸出申告書 作成問題 解答・解説④

2-10 輸出申告書 作成問題⑤(食用の野菜等)

2-11 輸出申告書 作成問題 解答・解説⑤

2-12 輸出申告書 作成問題⑥(化学工業生産品)

2-13 輸出申告書 作成問題 解答・解説⑥

2-14 輸出申告書 作成問題⑦(紙製品)

2-15 輸出申告書 作成問題 解答・解説⑦

2-16 輸入申告書 作成問題①(調製食料品)

2-17 輸入申告書 作成問題 解答・解説①

2-18 輸入申告書 作成問題②(有機界面活性剤)

2-19 輸入申告書 作成問題 解答・解説②

2-20 輸入申告書 作成問題③(卑金属)

2-21 輸入申告書 作成問題 解答・解説③

2-22 輸入申告書 作成問題④(竹及び木製品)

2-23 輸入申告書 作成問題 解答・解説④

2-24 輸入申告書 作成問題⑤(プラスチック及びゴム)

2-25 輸入申告書 作成問題 解答・解説⑤

2-26 輸入申告書 作成問題⑥(台所用品等)

2-27 輸入申告書 作成問題 解答・解説⑥

2-28 輸入申告書 作成問題⑦(野菜及び果実)

2-29 輸入申告書 作成問題 解答・解説⑦

第3章 計算問題

3-1 計算問題の攻略法

3-2 関税定率法などの法律知識を学ぶ前に

インコタームズ2010 EXW/FCA/CPT/CIP/DAT/DAP/DDP/FAS/FOB/CFR/CIF 3-3 課税価格計算のルール(基礎:関税定率法、関税定率法施行令)

3-4 課税価格計算のルール(応用:関税定率法基本通達)

3-5 参考資料 関税定率法(抜粋)

3-6 関税の計算問題

3-7 延滞税の計算問題

3-8 過少申告加算税・無申告加算税の計算問題

3-9 課税価格の計算問題

3-10 関税の計算問題 解答・解説

3-11 延滞税の計算問題 解答・解説

3-12 過少申告加算税・無申告加算税の計算問題 解答・解説

3-13 課税価格の計算問題 解答・解説

第4章 分類問題

4-1 商品分類問題の攻略法

4-2 商品分類の問題

4-3 商品分類の問題の解答・解説

付 録 商品分類一覧

1 第1類-第97類 商品分類一覧

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

ご購入いただいた書籍の種類を選択してください。

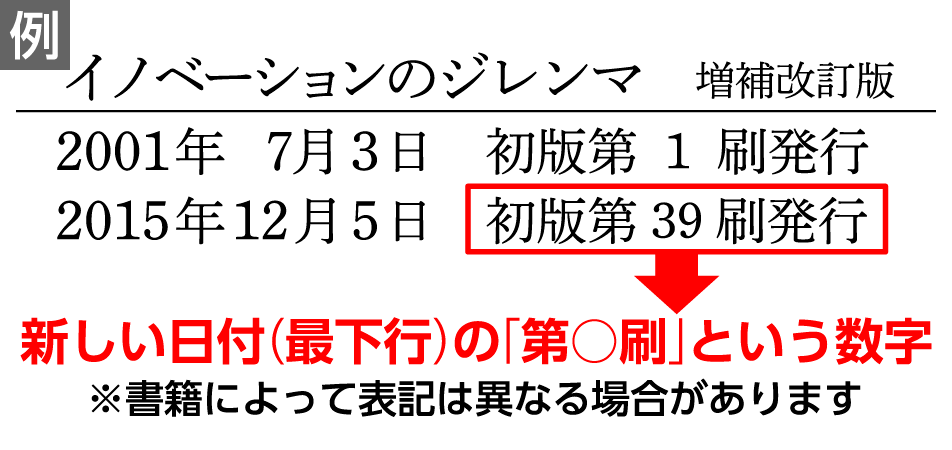

書籍の刷数を選択してください。

刷数は奥付(書籍の最終ページ)に記載されています。

現在表示されている正誤表の対象書籍

書籍の種類:

書籍の刷数:

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| 発生刷 | ページ数 | 書籍改訂刷 | 電子書籍訂正 | 内容 | 登録日 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1刷 | 076 「仕入書に記載されている運賃等の費用:」の3行目 |

未 | 未 |

|

2013.08.19 | ||||||

| 1刷 | 158 9.の1行目 |

未 | 未 |

|

2013.08.17 | ||||||

| 1刷 | 183 解答j |

未 | 未 |

|

2013.06.05 | ||||||

| 1刷 | 187 下から1~3行目 |

未 | 未 |

|

2013.06.05 | ||||||

| 1刷 | 251 10行目 |

未 | 未 |

|

2013.09.27 | ||||||

| 1刷 | 299 14~15行目 |

未 | 未 |

|

2013.06.25 | ||||||

| 1刷 | 370 問題文3.の1行目 |

未 | 未 |

|

2013.08.28 | ||||||

| 1刷 | 371 下から1~10行目 |

未 | 未 |

|

2013.07.25 | ||||||

| 1刷 | 374 第2問の解答・解説 |

未 | 未 |

|

2013.06.13 | ||||||

| 1刷 | 383 下から1~8行目 |

未 | 未 |

|

2013.07.25 | ||||||

| 1刷 | 392 表の「解答」列の一番上の行 |

未 | 未 |

|

2013.08.22 |

.png)