エンジニアが学ぶ会計システムの「知識」と「技術」

広川 敬祐 著

五島 伸二 著

小田 恭彦 著

大塚 晃 著

川勝 健司 著

広川 敬祐 編集

- 形式:

- 電子書籍

- 発売日:

- 2020年03月13日

- ISBN:

- 9784798166223

- 価格:

- 3,168円(本体2,880円+税10%)

- カテゴリ:

- 開発管理

- キーワード:

- #開発環境,#開発手法,#プログラミング,#システム運用

- シリーズ:

- エンジニアが学ぶ

購入はこちら

元エンジニアの公認会計士が執筆

本書では、会計の基礎知識から会計システムを構築するうえで押さえておくべきポイントまで、

複雑な会計システムのすべてがイチからわかります。

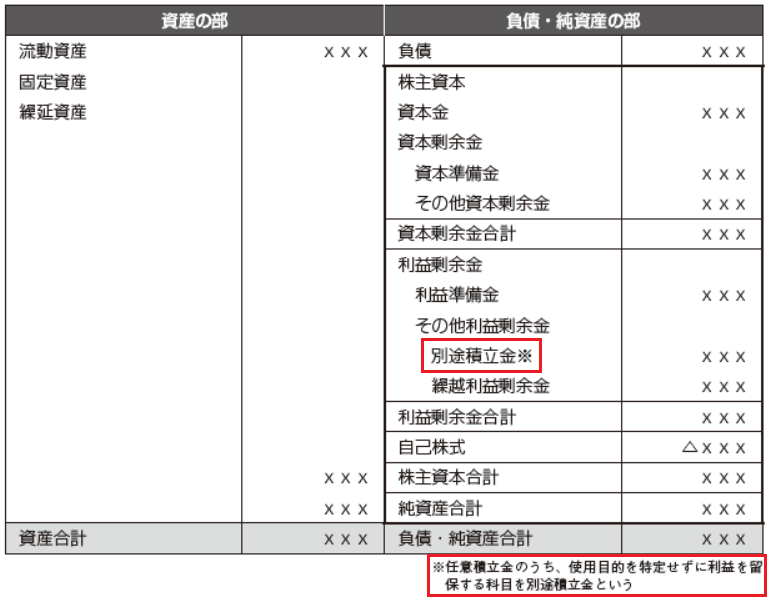

著者は元エンジニアで現在は公認会計士として活躍しています。

そのため、エンジニアがつまずくポイントがわかり、

公認会計士として正確な知識で会計の要点を解説しています。

また、読者特典として「会計用語集」もあるため、あとからの復習も効率的に行うことができます。

最新動向もしっかりフォロー

会計知識はエンジニアにとってあらゆる業務システムの設計・構築に役立つ重要なものです。

しかしながら、会計システムは他の業務システム(給与・人事・販売など)と連携する必要があり、複雑化しています。

また、会計に関する規制は法改正も多く、システムも柔軟に対応する必要があります。

本書では、最新の法改正に対応するとともに、AI、RPA、クラウドといった最新動向も盛り込んでいます。

【本書のポイント】

・会計システムを手掛ける上で知っておくべき会計知識がわかる

・会計業務に必要なシステムと最新動向がわかる

・会計システムの機能がわかる

・会計システムと他のシステムとの連携法がわかる

・会計システムの導入のやり方がわかる

<本書の構成>

第1章 エンジニアが身につけるべき会計の基礎知識

第2章 会計システムの概要

第3章 会計システムからの出力

第4章 会計システムの機能

第5章 周辺業務システムと会計システムとの連携

第6章 会計システム構築プロジェクトの進め方

第7章 会計システムの運用・保守

第8章 会計システムに関連する技術トレンド

※本電子書籍は同名出版物を底本として作成しました。記載内容は印刷出版当時のものです。

※印刷出版再現のため電子書籍としては不要な情報を含んでいる場合があります。

※印刷出版とは異なる表記・表現の場合があります。予めご了承ください。

※プレビューにてお手持ちの電子端末での表示状態をご確認の上、商品をお買い求めください。

会計システムを手掛ける上で押さえておくべき基礎知識がわかる

売掛金と買掛金、前渡金と前受金といったように普段聞き慣れない言葉の意味など、会計システムに携わるエンジニアなら知っておくべき項目が効率的に理解できます。

システムの最新動向がわかる

最近はRPAやAIなど、会計システムにおいても最新の技術が次々と導入されています。また、従来の会計システムはアプリをインストールし、自社内あるいはPCで稼働するものでしたが、最近はクラウドの会計システムが次々と登場してきています。こうした技術やクラウドに関わることを解説しています。

会計システムと他の業務システムとの関係がわかる

会計システムは他の業務システム(給与・人事・販売など)と連携する必要があり、複雑化しています。会計システムと関連する基幹システムについてもしっかりと説明します。

エンジニアと会計システムとの接点

エンジニアは会計システムを刷新する際の構築や会計システムの運用・保守に関わります。本書では、それらを行う際の構築手順や留意点についても解説しています。

第1章 エンジニアが身につけるべき会計の基礎知識

1-1 会計の役割

1-2 貸借対照表と損益計算書

1-3 儲けをストックとフローの両面から見る

1-4 財務諸表作成の流れ

1-5 会計の種類

1-6 税法会計の概要

1-7 貸借対照表の表示ルール

1-8 損益計算書の表示ルール

1-9 キャッシュ・フロー計算書の必要性

1-10 消費税の概要

第2章 会計システムの概要

2-1 企業内における基幹システムの全体像

2-2 広義と狭義の会計システム

2-3 マスタの種類とその管理

2-4 主要マスタ勘定科目と組織

2-5 伝票の入力と決算処理

2-6 ユーザー管理と権限

2-7 電子帳簿保存

第3章 会計システムからの出力

3-1 会計情報の出力

3-2 財務諸表(1)貸借対照表と損益計算書

3-3 財務諸表(2)キャッシュ・フロー計算書

3-4 管理帳票(1)財務会計用の帳票

3-5 管理帳票(2)管理会計用の帳票

3-6 財務用帳票

3-7 帳票作成とデータダウンロード

第4章 会計システムの機能

4-1 取引処理の流れ

4-2 会計伝票作成の自動化

4-3 消費税処理

4-4 外貨会計

4-5 部門別業績管理

4-6 プロジェクト会計

第5章 周辺業務システムと会計システムとの連携

5-1 周辺業務システムとの連携の要点

5-2 販売管理システムとの連携

5-3 購買管理システムとの連携

5-4 在庫管理システムとの連携

5-5 生産管理システムとの連携

5-6 債権管理システムとの連携

5-7 債務管理システムとの連携

5-8 経費管理システムとの連携

5-9 会計システムから他システムへの連携

第6章 会計システム構築プロジェクトの進め方

6-1 システムの開発方法論

6-2 パッケージを利用するシステム構築

6-3 会計システムに適する構築技法

6-4 パッケージ導入の鬼門はアドオン

6-5 会計システムに関わる人物とその役割

6-6 システム構築におけるリスク対処

6-7 業者の選定プロセスと契約上の留意点

第7章 会計システムの運用・保守

7-1 本番稼働の実際

7-2 会計システムの運用スケジュール

7-3 会計システムのサービスデスク

7-4 ビジネスプロセスの変更対応

7-5 新たな会計基準の適用および税制改正

7-6 内部統制の整備と評価

7-7 会計監査への対応

第8章 会計システムに関連する技術トレンド

8-1 会計システムにおける新技術の活用

8-2 会計システムでのRPAの活用

8-3 会計システムでのAIの活用

8-4 会計システムでのオープンAPIの活用

8-5 XBRLによる開示分析

8-6 クラウドの台頭

8-7 会計システムとクラウド

8-8 クラウドのリスク管理

8-9 クラウド利用の管理プロセス

会員特典はこちら

書籍の購入や、商用利用・教育利用を検討されている法人のお客様はこちら

図書館での貸し出しに関するお問い合わせはよくあるお問い合わせをご確認ください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

現在表示されている正誤表の対象書籍

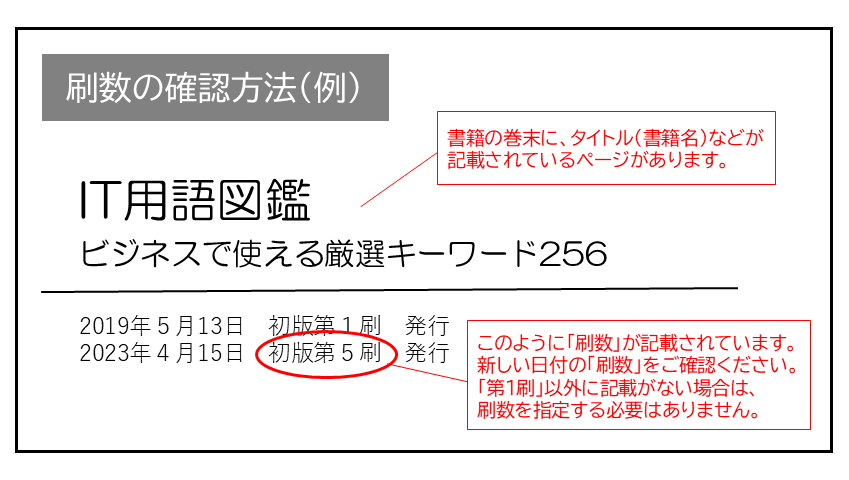

書籍の種類:電子書籍

書籍の刷数:全刷

書籍によっては表記が異なる場合がございます

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| ページ数 | 内容 | 書籍修正刷 | 電子書籍訂正 | 発生刷 | 登録日 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 004 1行目 |

|

2刷 | 済 | 1刷 | 2020.06.03 | ||||||

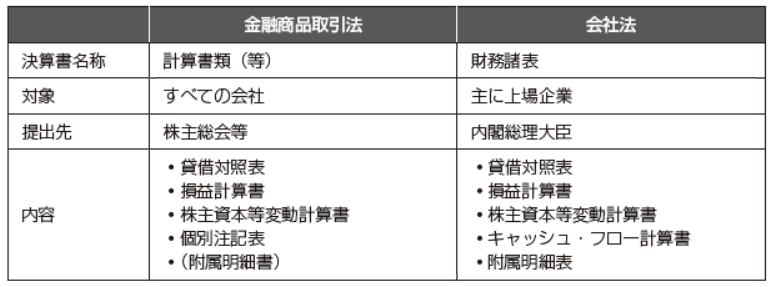

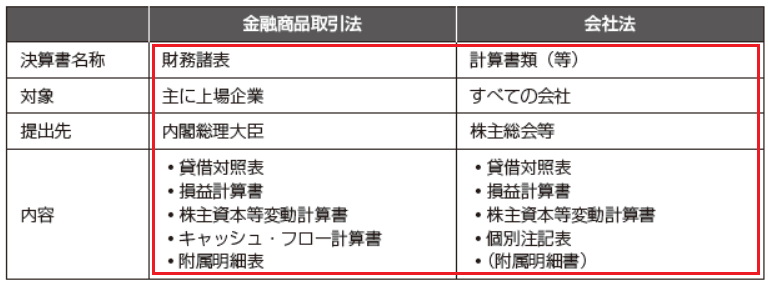

| 015 表「◆ 金融商品取引法会計と会社法会計の違い」 |

|

2刷 | 済 | 1刷 | 2020.03.17 | ||||||

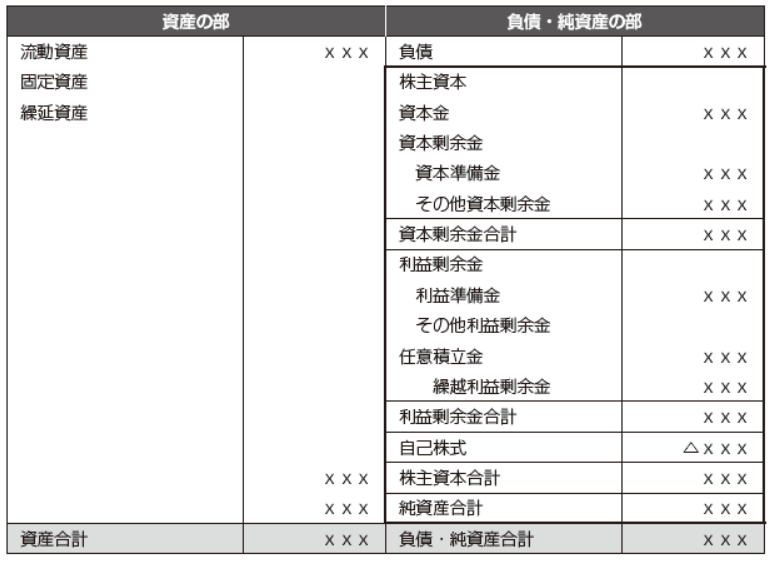

| 025 表「◆ 純資産の部の開示イメージ」 |

|

2刷 | 済 | 1刷 | 2020.04.01 | ||||||

| 034 「消費税の納付」の図 |

|

4刷 | 済 | 1刷 | 2024.06.20 | ||||||

| 055 「損益計算書科目のコード体系イメージ」の「4 売上高」 |

|

4刷 | 済 | 1刷 | 2024.06.12 | ||||||

| 079 「すべての仕訳は貸借対照表と損益計算書につながる」3~4行目 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 079 表内の「純資産の部」 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 082 5行目 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 083 「◆ 直接法のキャッシュ・フロー計算書のイメージ」の「営業活動によるキャッシュ・フロー」内の「経費の支払による支出」 |

|

2刷 | 済 | 1刷 | 2021.07.21 | ||||||

| 083 「◆ 直接法のキャッシュ・フロー計算書のイメージ」下から1~2行目 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 086 「◆ 間接法により作成されたキャッシュ・フロー計算書」下から1~2行目 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 122 図「◆ 伝票入力画面」の最下段 |

|

2刷 | 済 | 1刷 | 2021.07.21 | ||||||

| 135 表「◆ 取引1の会計伝票データ」の「・会計伝票明細」最下段 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 136 表「◆ 取引2の会計伝票データ」の「・会計伝票明細」最下段 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 137 表「◆ 取引3の会計伝票データ」の「・会計伝票明細」最下段 |

|

2刷 | 済 | 1刷 | 2021.02.15 | ||||||

| 146 「取引2の仕訳データイメージ」表の「備品消耗費」(貸借区分の2つ目) |

|

4刷 | 済 | 1刷 | 2024.06.05 | ||||||

| 146 「取引1の仕訳イメージ」表の「外部委託費」(貸借区分の2つ目) |

|

4刷 | 済 | 1刷 | 2024.06.05 | ||||||

| 178 図表上部 |

|

4刷 | 済 | 1刷 | 2024.06.05 | ||||||

| 179 6行目 |

|

4刷 | 済 | 1刷 | 2024.06.05 | ||||||

| 187 「減価償却の仕訳における方式の違いの例」内の「貸方」の数字(2カ所) |

|

4刷 | 済 | 1刷 | 2024.06.06 | ||||||

| 241 ページ中央の図の見出し |

|

4刷 | 済 | 1刷 | 2024.06.12 | ||||||

| 246 「財務報告にかかる内部統制」下から2行目 |

|

4刷 | 済 | 1刷 | 2024.06.12 | ||||||

| 276 ◆実際に提供されているクラウドサービス」 「PaaSパース」と「IaaSイアース」のソリューション例 |

|

4刷 | 済 | 1刷 | 2024.06.12 |

感想・レビュー

TaiCo さん

2020-09-19

この本では、会計システムをコア部分と周辺機能に分けて考える。今まで自分にはこの視点がなかったが、そう解釈することで、システム全体が捉えやすくなり、各部分の依存関係もイメージできるようになった。3章はコア部分に求められる出力と、そのために必要な入力の対応関係の説明になっている。この章を読んでいると、会計システムの中心はやはり仕訳であって、アプリケーション部分はそれを作りやすくするためのラッパーであり、また目的に合わせて集計するためのフィルターであるのだと改めて強く思った。

.png)