通関士教科書 通関士 過去問題集 2021年版

ヒューマンアカデミー 著

笠原 純一 監修

- 形式:

- 電子書籍

- 発売日:

- 2021年02月08日

- ISBN:

- 9784798168593

- 価格:

- 3,520円(本体3,200円+税10%)

- カテゴリ:

- ビジネス資格

- キーワード:

- #ビジネス資格,#スキルアップ,#ビジネス教養,#起業・開業

- レーベル:

- EXAMPRESS

- シリーズ:

- 通関士教科書

購入はこちら

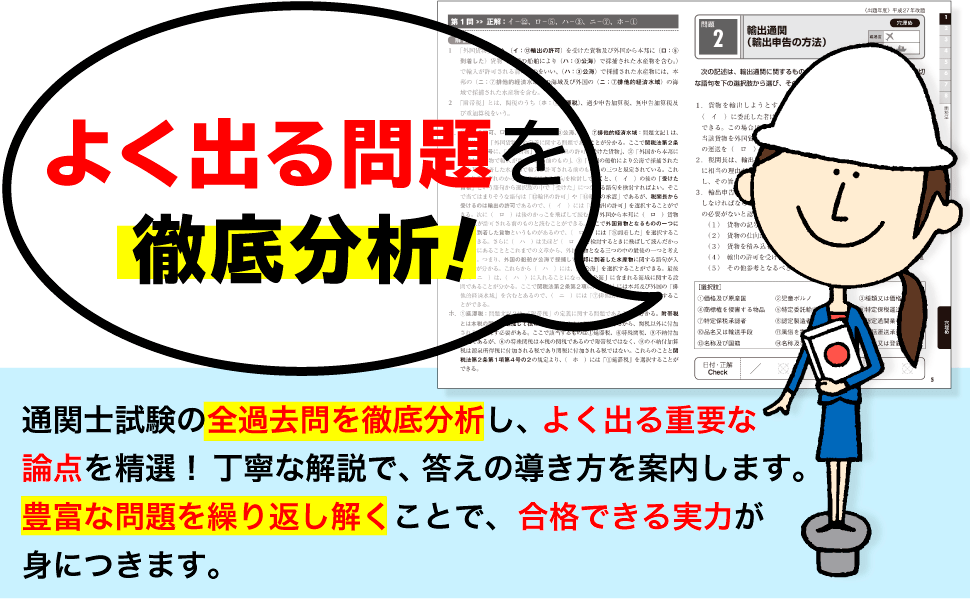

1冊で受験者を合格へ導く、通関士試験対策の定番問題集!

確実に合格力を身につけられるよう、本書には次のような特長があります。

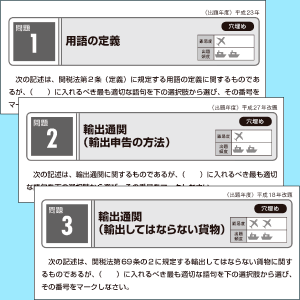

・第1回~第53回試験の中から重要な論点を含む問題を精選

→資格取得予備校、ヒューマンアカデミーの徹底分析により選ばれた問題を解くことで、実力アップ!

・出題内容を最新法令と現在の試験形式に合わせてアップデート

→今年度合格するためのトレーニングができる!

・問題の裏ページに解説を掲載

→答えを見ずにじっくり問題に取り組める!

・丁寧で細やかな解説

→法令を参照しながら、解答のプロセスを詳しく解説!

・一問ごとに学習日と正解チェックの記入欄付き

→学習スケジュールが管理しやすいので、挫折せずに最後まで取り組める!

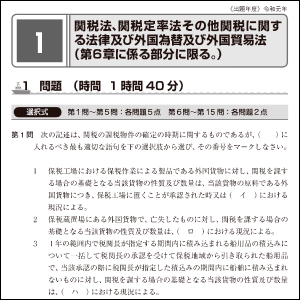

・令和2年度第54回試験の問題と、詳しい解答・解説を巻末に収録

→本番のつもりで解いて、学習の総仕上げを完璧に!

最新の法令・条文にもしっかりと対応していますので、安心して学習することができます。

姉妹本の『通関士教科書 通関士 完全攻略ガイド 2021年版』との併用がオススメです。

同じ章構成なので、効率よく学習できます。

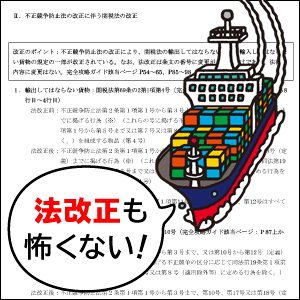

※本書の法改正情報のダウンロード期限は2023年3月31日までとなります。

▼目次

第1編 関税法

第2編 関税定率法

第3編 関税暫定措置法

第4編 その他の法令・条約

第5編 外国為替及び外国貿易法

第6編 通関業法

第7編 通関書類の作成及び通関実務

第8編 第54回通関士試験

▼著者プロフィール

ヒューマンアカデミー

1985 年に予備校で出発、グループ親会社のヒューマンホールディングスが2004 年JASDAQ へ上場。

全日制、社会人、海外留学など、多種多様な教育事業を全国主要都市のほか、海外でも展開。

笠原純一(かさはら・じゅんいち)

大手物流会社にて輸出入の第一線で活躍後、経営コンサルタントとして独立。現在は大阪を中心に活動中。

特に食品流通業務に強みを持つ。コンサルタントの傍ら通関士・貿易実務講座の講師を多数務める。

FP・社労士の資格も有する人気講師。

※本電子書籍は同名出版物を底本として作成しました。記載内容は印刷出版当時のものです。

※印刷出版再現のため電子書籍としては不要な情報を含んでいる場合があります。

※印刷出版とは異なる表記・表現の場合があります。予めご了承ください。

※プレビューにてお手持ちの電子端末での表示状態をご確認の上、商品をお買い求めください。

(翔泳社)

本書の特長

過去問題を徹底分析!

似た問題が重ならないので、過去問題を順に解いていくよりも、効率よく学習を進めることができます。

最新法令をフォロー!

毎年、最新法令に基づいた解説をしています。さらに、書籍刊行後も試験前の7月に法改正ポイントをweb上で公開します。

最新の過去問題にも挑戦!

巻末に令和2年度の第54回試験を掲載。実力を試すことができます。もちろん、解説付きです。

嬉しいレビューが続々届きました。ほんの一部ですが、レビューを紹介します。

特に解説に非常に力が込められているところ。(まーらい さん)/一問一答形式になっていて、問題を解いてページをめくるとすぐ答えが確認できた点。(なる さん)/頻度別に分かれている点、頻出分野から優先的に取り組める。(Y. K さん)/問題の解説がとても助かりました。(そら さん)/各問ごとに解説が詳しく記載されており、一つ一つ丁寧に理解する事で確実にチカラがついてくるのを感じました。(ぶち さん)

問題を解くだけではなく、解説がしっかりあるので解説を読むだけでも勉強になりました!試験の前はひたすら読むことに徹していました!(moco さん)/関税法、通関業法のメイン問題集として、また通関実務の+αの問題集として使用しました。関税法、通関業法は他に問題集を持っておらず、こちらを何周も何周も繰り返し解きました。関税法は5周、通関業法は3周は解いたかと思います。途中、よく間違える問題には付箋を貼り、そこだけ解いたり見直したりもしました。問題のページに出題年数も載っていたため、テキストの解説箇所に線を引いて年数を書き込むことで、試験によく出る部分が一目で分かります。(後略)(なる さん)/テキストとして"通関士 完全攻略ガイド"、過去問題集として"通関士 過去問題集"、通関実務の総仕上げとして"通関士試験 通関実務"翔泳社のこの3冊を使用しました。通関業法、関税法と関税定率法の2科目については、完全攻略ガイドと過去問題集の2冊で充分だと思います。(私はこの2冊を徹底して各科目9割取れました。)(後略)(lemon さん)/通信教育で購入した書籍だけでは全く勉強が足りず、試験前に過去問を繰り返し何度も解くために使わせていただきました。特に法令の文字抜け問題は書籍をカットして持ち歩き通勤途中に何度も読み込みました。(そら さん)/参考書と並行しながら、参考書でインプットしたら問題集でアウトプットする流れで交互に使用しておりました。穴埋めから選択問題まで過去によく出た問題が多く掲載されており、何周も何周も解いて覚えることによって試験対策(特に関税法、通関業法)には十分でした。(アオミ さん)

この試験は根気強くめげずに勉強していくことが大事だと思いました。その中で翔泳社様のテキストは0からの受験生にも寄り添ってくれる参考書だと思うので是非、共に合格を目指して頑張りましょう。よしだ/勉強は自分との戦いで不安になることも多いですが、このテキストは理解ややる気を後押ししてくれます。がんばってください!(りんご さん)/少しでも毎日テキストや問題集に触れる事が大事と思います。頑張って下さい。(Y. K さん)/決めたら計画を立て、あとは勉強するだけです。気分が乗らない時もあるかと思いますが、感情と行動を切り離して、机に座ってテキストを開いてしまえばこっちのもの。気分転換も兼ねて過去の本試験問題を解いて自分のレベルを把握してみたりもしていました。11月末の合格発表で自分の名前を見つけた時の喜びは、それまでの苦労も帳消しにしてくれますよ!(lemon さん)/とにかく試験の日までの日々の反復が大切だと思います。毎日テキストを繰り返していくうちに、模試、本試験でビックリするようなチカラが発揮出来るようになります。日々の積み重ねで必ず合格出来る試験だと思います。(ぶち さん)

書籍の購入や、商用利用・教育利用を検討されている法人のお客様はこちら

図書館での貸し出しに関するお問い合わせはよくあるお問い合わせをご確認ください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

現在表示されている正誤表の対象書籍

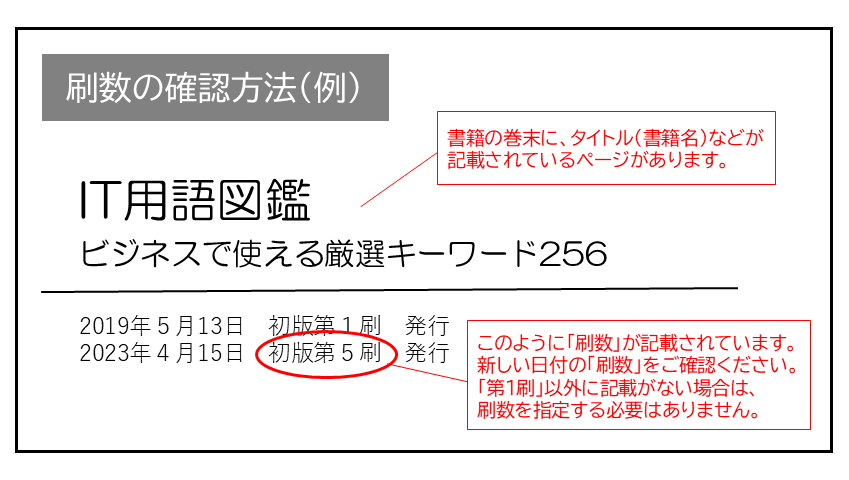

書籍の種類:電子書籍

書籍の刷数:全刷

書籍によっては表記が異なる場合がございます

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| ページ数 | 内容 | 書籍修正刷 | 電子書籍訂正 | 発生刷 | 登録日 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 070 解説3 |

|

未 | 未 | 1刷 | 2021.07.12 | ||||

| 089 問題文 |

|

未 | 未 | 1刷 | 2021.05.21 | ||||

| 180 解説3 |

|

未 | 未 | 1刷 | 2021.03.03 | ||||

| 180 解説5の5行目 |

|

未 | 未 | 1刷 | 2021.09.29 | ||||

| 180ページ 1行目 |

|

未 | 未 | 1刷 | 2021.03.03 | ||||

| 264 解説2 |

|

未 | 未 | 1刷 | 2021.07.12 | ||||

| 268 1行目 |

|

未 | 未 | 1刷 | 2021.03.03 | ||||

| 268 解説4 |

|

未 | 未 | 1刷 | 2021.03.03 | ||||

| 337 選択肢3 |

|

未 | 未 | 1刷 | 2021.09.29 | ||||

| 338 解説3 |

|

未 | 未 | 1刷 | 2021.09.29 | ||||

| 340 1行目 |

|

未 | 未 | 1刷 | 2021.02.17 | ||||

| 340 解説1 |

|

未 | 未 | 1刷 | 2021.02.17 | ||||

| 402 解説3の末尾 |

|

未 | 未 | 1刷 | 2021.09.29 | ||||

| 649 問20 4番の解説 |

|

未 | 未 | 1刷 | 2021.09.29 | ||||

| 719 8行目以降 第9問 解説 |

|

未 | 未 | 1刷 | 2021.05.20 |

.png)