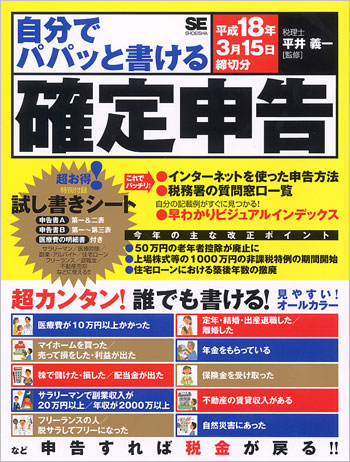

自分でパパッと書ける確定申告 平成18年3月15日締切分

平井 義一 監修

- 形式:

- 書籍

- 発売日:

- 2005年12月05日

- ISBN:

- 9784798109725

- 定価:

- 1,518円(本体1,380円+税10%)

- 仕様:

- B5変・160ページ

所得税の申告のしくみ

確定申告するのはどんな人だろう

確定申告のスケジュールを確認しよう

申告スケジュールの【3大ポイント】を確認しよう

三種類の申告書のうち、どれを使えばよいか調べよう

一目でわかる!!ステップ式申告書作成フローチャート

STEP 1 まずは「所得」を計算してみよう

STEP 2 どんな所得控除が受けられるか調べよう

STEP 3 課税所得金額を求め、税額を計算しよう

コラム 申告書の書きかたの基本的なルールをおさえておこう

STEP 4 これで完了!受けられる税額控除を差し引こう

各種申告書の書きかた

ケース 1 サラリーマンや年金で生活している人

解説 サラリーマンの所得税のしくみをおさえよう

ケース 1-1 給与所得 2か所以上から給与をもらった人、給与が2千万円超あった人

ケース 1-2 給与所得 中途退職者、臨時のパートタイマー

ケース 1-3 雑所得 副業の収入があるサラリーマン、OL

ケース 1-4 一時所得 満期保険金などを受け取った人

解説 年金をもらっている人の申告のしくみを知ろう

ケース 1-5 雑所得 年金をもらっている人、年金と給与をもらっている人

ケース 2 事業者や不動産のオーナー

解説 フリーランスの申告のポイントをおさえよう

解説 減価償却の計算方法をおぼえよう

ケース 2-1 事業所得 フリーランスの人

ケース 2-2 事業所得 内職や家内労働をしている人(所得計算の特例)

コラム 青色申告のメリットを知っておこう

ケース 2-3 事業所得 脱サラしたサラリーマンやOL

解説 不動産のオーナーの確定申告

コラム 消費税申告のしくみ

ケース 2-4 不動産所得 アパートのオーナーなど不動産所得のある人

解説 不動産・株以外のモノを人に売った人

ケース 2-5 ゴルフ会員権を売った人

ケース 3 株や土地、建物を売却した人、退職金をもらった人

解説 不動産の売却益があった人の申告

ケース 3-1 譲渡所得 マイホームの売却益があった人

解説 マイホームを売却して損をしたとき

ケース 3-2 譲渡所得 マイホームの売却損があった人

ケース 3-3 譲渡所得 マイホームの売却損を繰り越す人

解説 株を売った人の申告のしくみ

ケース 3-4 譲渡所得 株を売った人、株の譲渡損を繰り越す人

解説 退職金に税金がかかった人の申告

ケース 3-5 退職所得 退職金に税金がかかった人

ケース 4 その他の各種控除を受ける人

解説 所得控除 所得から差し引けるもの

ケース 4-1 医療費控除 多額な医療費を支払った人

ケース 4-2 雑損控除 災害や盗難で損害を受けた人

ケース 4-3 配偶者控除(扶養・障害者控除) 配偶者や家族を扶養している人

ケース 4-4 寡婦(夫)控除 配偶者が亡くなった人、離婚した人

解説 税額控除 税額から差し引けるもの

ケース 4-5 住宅借入金等特別控除 ローンでマイホームを購入した人

ケース 4-6 配当控除 株の配当を受け取った人

ケース 4-7 その他 税金を口座振替によって納める人

付録

超お得!特別付録 申告書試し書きシート

申告書の書きかたに迷ったら

インターネットを使った申告方法

全国の税務相談室 主な問い合せ先一覧

書籍の購入や、商用利用・教育利用を検討されている法人のお客様はこちら

図書館での貸し出しに関するお問い合わせはよくあるお問い合わせをご確認ください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

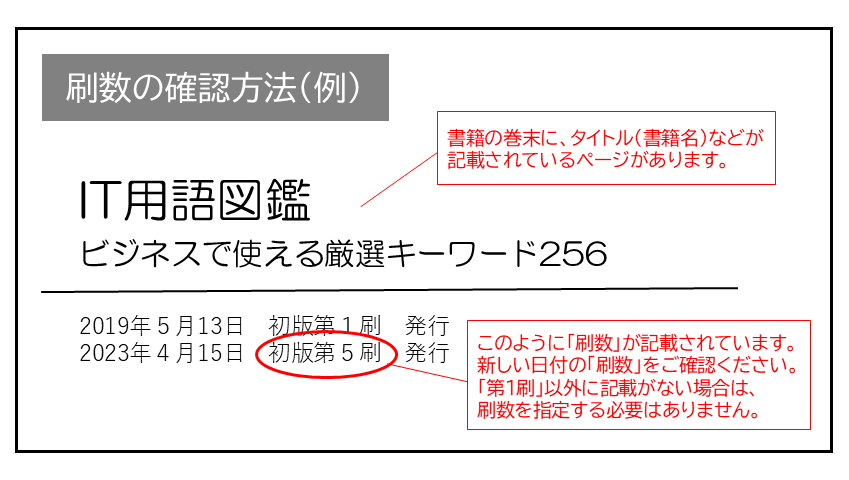

現在表示されている正誤表の対象書籍

書籍の種類:紙書籍

書籍の刷数:全刷

書籍によっては表記が異なる場合がございます

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| ページ数 | 内容 | 書籍修正刷 | 電子書籍訂正 | 発生刷 | 登録日 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

表紙の「サラリーマンで副業収入が20万円以上/年収が2000万円以上」 |

|

未 | 未 | 1刷 | 2005.12.05 | ||||||

| 000 表紙の「今年の主な改正ポイント」一番下 |

|

未 | 未 | 1刷 | 2005.12.05 |

.png)