ITエンジニアのための【業務知識】がわかる本 第2版

三好 康之 著

- 形式:

- 書籍

- 発売日:

- 2007年07月17日

- ISBN:

- 9784798114545

- 定価:

- 2,728円(本体2,480円+税10%)

- 仕様:

- A5・384ページ

SEが押えておくべき経営知識+9大分野を各方面のエキスパートが監修!

本書は、業務を大きく9つの分野に分けており、各分野は、主に4つ「顧客の実務内容」、「業務で使われるシステム」、「知っておくべき用語や知識」、「今後の学習の指針」の内容で構成されています。ポイントをおさえて解説しているため、効率的に学ぶことができます。

また、「情報化のポイント」といったコラムのほか、知っておくべき法律や業務処理統制の具体例など、役立つ情報が満載です。

序章 会社経営

0-1 会社とは

0-1-1 株式会社

0-1-2 持分会社

0-2 経営組織

0-3 経営組織

0-4 内部統制の構築

0-5 全社的事業外活動

0-6 会社の終焉(倒産や廃業)

Column

ヒアリングの勘所 会社経営

Professional SEになるためのNext Step

第1章 財務会計

1-1 顧客の現場を理解する

1-1-1 毎月の定例業務

1-1-2 年間の定例業務

1-2 経理部で使われる情報システム

1-2-1 財務会計(一般会計)システム

1-2-2 債権管理サブシステム

1-2-3 債務管理サブシステム

1-3 情報システム構築に必要な業務知識

1-3-1 一般会計

1-3-2 手形

1-3-3 固定資産管理

1-3-4 資産管理

Column

ヒアリングの勘所 財務会計

業務処理統制のポイント

SEが知っておくべき法律の基礎(1)…金融商品取引法

SEが知っておくべき法律の基礎(2)…会社法

SEが知っておくべき法律の基礎(3)…税法

Professional SEになるためのNext Step

第2章 管理会計

2-1 顧客の現場を理解する

2-2 経営企画室で使われる情報システム

2-3 情報システム構築に必要な業務知識

2-3-1 財務分析

2-3-2 予算・実績管理

2-3-3 損益分岐点分析(CVP分析)

2-3-4 原価計算

2-3-5 ABC/ABM

Column

業務処理統制のポイント

ヒアリングの勘所 管理会計

Professional SEになるためのNext Step

第3章 人事給与

3-1 顧客の現場を理解する

3-1-1 毎月の定例業務

3-1-2 年間の定例業務

3-2 人事部で使われる情報システム

3-2-1 HRM/HCMシステム

3-2-2 給与管理システム

3-3 情報システム構築に必要な業務知識

3-3-1 雇用形態

3-3-2 評価制度

3-3-3 等級制度

3-3-4 賃金制度と給与計算

3-3-5 福利厚生

3-3-6 給与に関連する税金関係(所得税と住民税)

Column

業務処理統制のポイント

ヒアリングの勘所 人事給与

SEが知っておくべき法律の基礎(1)…労働法

SEが知っておくべき法律の基礎(2)…労働基準法

SEが知っておくべき法律の基礎(3)…労働者派遣法

SEが知っておくべき法律の基礎(4)…その他

Professional SEになるためのNext Step

第4章 販売管理

4-1 顧客の現場を理解する

4-1-1 営業部門

4-1-2 仕入部門

4-1-3 購買部門

4-1-4 資材(購買)部門

4-2 営業部、仕入部、購買部、資材部で使われる情報システム

4-2-1 受注管理サブシステム

4-2-2 売上入力

4-2-3 発注管理サブシステム

4-2-4 仕入管理サブシステム

4-2-5 購買管理システム

4-2-6 資材購買管理システム(製造業)

4-2-7 SFA(Sales Force Automation)

4-3 情報システム構築に必要な業務知識

4-3-1 新規取引開始

4-3-2 特殊な受注形態

4-3-3 売上計上のタイミング

4-3-4 購買管理業務

4-3-5 定量発注方式と定期発注方式

Column

ヒアリングの勘所 販売管理

業務処理統制のポイント

SEが知っておくべき法律の基礎…商取引に関する法律

Professional SEになるためのNext Step

第5章 生産管理

5-1 顧客の現場を理解する

5-1-1 生産現場=工場

5-1-2 生産管理に関わる組織

5-2 工場で使われる情報システム

5-2-1 生産管理システム

5-2-2 スケジューラ

5-2-3 CIM他

5-3 情報システム構築に必要な業務知識

5-3-1 生産工程

5-3-2 生産方式

5-3-3 製造物の管理単位

5-3-4 MRP

5-3-5 かんばん方式

5-3-6 日程計画の作成

5-3-7 進捗管理

5-3-8 品質管理や改善活動

5-3-9 ものづくりと環境

Column

業務処理統制のポイント

ヒアリングの勘所 生産管理

SEが知っておくべき法律の基礎(1)…製造物責任法

SEが知っておくべき法律の基礎(2)…下請代金支払遅延等防止法

Professional SEになるためのNext Step

第6章 物流・在庫管理

6-1 顧客の現場を理解する

6-1-1 物流倉庫で働く人々

6-2 物流倉庫で使われる情報システム

6-2-1 在庫管理システム

6-2-2 物流関連システム

6-3 情報システム構築に必要な業務知識

6-3-1 在庫管理の基礎知識

6-3-2 在庫品の種類

6-3-3 在庫場所

6-3-4 倉庫での一連の作業

6-3-5 棚卸資産の評価方法

Column

業務処理統制のポイント

ヒアリングの勘所 物流・在庫管理

Professional SEになるためのNext Step

第7章 貿易取引

7-1 顧客の現場を理解する

7-1-1 海外事業部

7-1-2 税関

7-1-3 国際物流会社

7-1-4 その他の関連企業

7-2 海外事業部で使われる情報システム

7-2-1 輸出入管理サブシステム

7-2-2 NACCSとJETRAS

7-3 情報システム構築に必要な業務知識

7-3-1 商談と売買契約

7-3-2 輸出入取引で利用される代表的な書類

7-3-3 輸出業務(海外企業への売上)

7-3-4 輸入業務(海外企業からの仕入)

7-3-5 通関業務

Column

SEが知っておくべき法律の基礎…貿易関連の法律

Professional SEになるためのNext Step

第8章 店舗管理

8-1 顧客の現場を理解する

8-1-1 本部

8-1-2 店舗

8-2 店舗で使われる情報システム

8-2-1 POSシステム

8-2-2 店舗での決済システム

8-2-3 データウェアハウス

8-2-4 DWHシステム(情報分析システム)

8-2-5 データマイニング

8-2-6 プラノグラム

8-3 情報システム構築に必要な業務知識

8-3-1 インストアマーチャンダイジング

8-3-2 “売場”の基礎知識

8-3-3 販売情報分析

8-3-4 顧客情報分析

Column

業務処理統制のポイント

ヒアリングの勘所 店舗管理

SEが知っておくべき法律の基礎(1)…個人情報保護法

SEが知っておくべき法律の基礎(2)…大規模小売店舗立地法

Professional SEになるためのNext Step

第9章 情報連携

9-1 企業内連携を理解する

9-1-1 商物分離

9-1-2 受注生産方式の製造業の例

9-1-3 見込生産方式の製造業の例

9-1-4 ERP(Enterprise Resource Planning)

9-2 企業間連携を理解する

9-2-1 SCM(Supply Chain Management)

9-2-2 EDI

Column

ヒアリングの勘所 情報連携

Professional SEになるためのNext Step

書籍の購入や、商用利用・教育利用を検討されている法人のお客様はこちら

図書館での貸し出しに関するお問い合わせはよくあるお問い合わせをご確認ください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

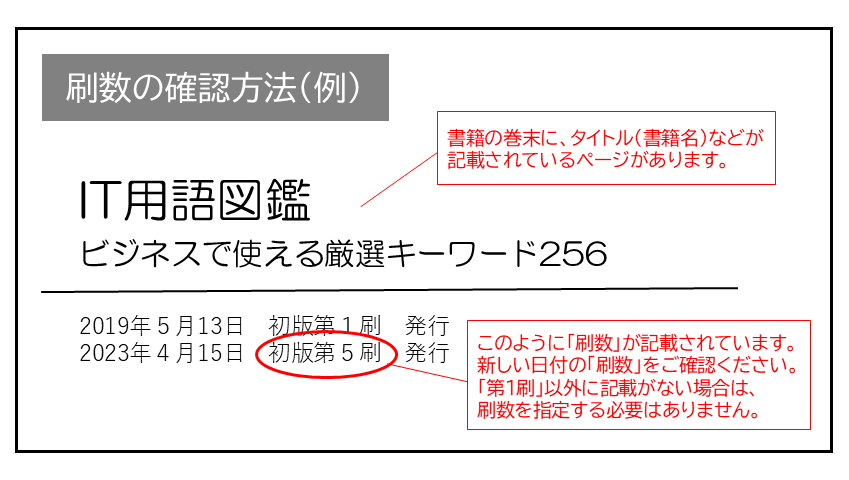

現在表示されている正誤表の対象書籍

書籍の種類:紙書籍

書籍の刷数:全刷

書籍によっては表記が異なる場合がございます

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| ページ数 | 内容 | 書籍修正刷 | 電子書籍訂正 | 発生刷 | 登録日 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 088 ■ABC(活動基準原価計算)の仕組み |

|

2刷 | 未 | 1刷 | 2008.03.04 | ||||

| 088 図2-11内 |

|

2刷 | 未 | 1刷 | 2008.03.04 | ||||

| 088 用語解説 |

|

2刷 | 未 | 1刷 | 2008.03.04 | ||||

| 089 「MEMO」1つ目 |

|

2刷 | 未 | 1刷 | 2008.03.04 | ||||

| 119 用語解説【介護保険】8~9行目 |

|

3刷 | 未 | 1刷 | 2009.01.26 | ||||

| 151 MEMOの6行目 |

|

6刷 | 未 | 1刷 | 2009.11.16 | ||||

| 252 下から2、3、7行目 |

|

3刷 | 未 | 1刷 | 2008.05.15 |

感想・レビュー

だいち さん

2016-09-30

入門として勉強になる。時間を掛けてじっくり読みました。 忘れないように定期的に読み返すつもり。

syatsuzuka さん

2011-04-30

業務全般の流れと位置づけがわかり、とても勉強になった。

tama_space さん

2009-02-03

会社ってどんな風なのか、浅く広く説明している。自分に関係あるところから拾い読みして、詳細を調べるみたいな用途に向いている。持ってて損は無い気がする

.png)