通関士教科書 通関士 合格問題集 2011年版

ヒューマンアカデミー 著

笠原 純一 監修

よく出る問題を厳選 合格ライン突破を目指せ

本書は、実績ナンバー1スクールである著者による、過去の試験問題を項目ごとに精選して編成した、通関士試験対策問題集の決定版です。過去問題は、そのまま掲載するのではなく、2006年度からスタートした新試験に対応し、改変していているのが特徴です。紙面は、問題・解説を表裏で構成。受験者がつまずくことがないよう丁寧な解説を心がけ、初心者が学びやすいように配慮をしています。

好評発売中の基本書『通関士教科書 通関士 完全攻略ガイド 2011年版』と組み合わせて、学習することにより、効果が高まります。

本書はココが違う!

・- 練習問題 好評発売中の『通関士教科書 通関士 完全攻略ガイド 2011年版』の該当箇所にリンク

・- 法改正資料平成23年度法改正の資料をWebで提供

本書の特長

・- 得点力に差が出る、学びやすい解説

・- 重要な論点をテーマ別に掲載

・- 第1~44回の全試験問題tを分析

・- 過去問を現時点の法律に併せて修正

新出題形式に対応した精選問題集

・- 通関士国家試験において、昭和42年(第1回)~平成22年(第44回)試験で出題された約2,110問の中から重要な論点を、テーマ別に編集しました。

・- 類似問題はできるだけ統合し、掲載する問題数を絞り込むとともに、受験生にとってわかりにくい論点の解説に力を注ぎました。

・- 出題時以降に法令等の改正があったものについては、平成23年1月1日現在明らかにされている法令に合致するよう問題または解答を修正しました。

・- 出題形式については、全44回の過去問題を精査の上、平成18年度から実施された新試験制度にあわせた変更をしています。

・- 2010年12月刊行の基本書『通関士教科書 通関士 完全攻略ガイド 2011年版』 と内容および構成が合致しているので、両書を併せて活用すると学習効果がより高まります。

通関士とは?

貨物の輸出入の際、税関に提出する通関書類の審査や、税関が行う検査、処分に対して異議申し立て、陳述するなど、通関業務を代行する財務省管轄の国家資格です。国際貿易が活況を呈しているため、有資格者は就職率が高いといわれています。

第1編 関税法

●穴埋め問題

●文章選択式問題・択一式問題

第2編 関税定率法

●穴埋め問題

●文章選択式問題・択一式問題

第3編 関税暫定措置法

●穴埋め問題

●文章選択式問題・択一式問題

第4編 その他の法令・条約

●択一式問題

第5編 外国為替及び外国貿易法

●穴埋め問題

●文章選択式問題・択一式問題

第6編 通関業法

●穴埋め問題

●文章選択式問題・択一式問題

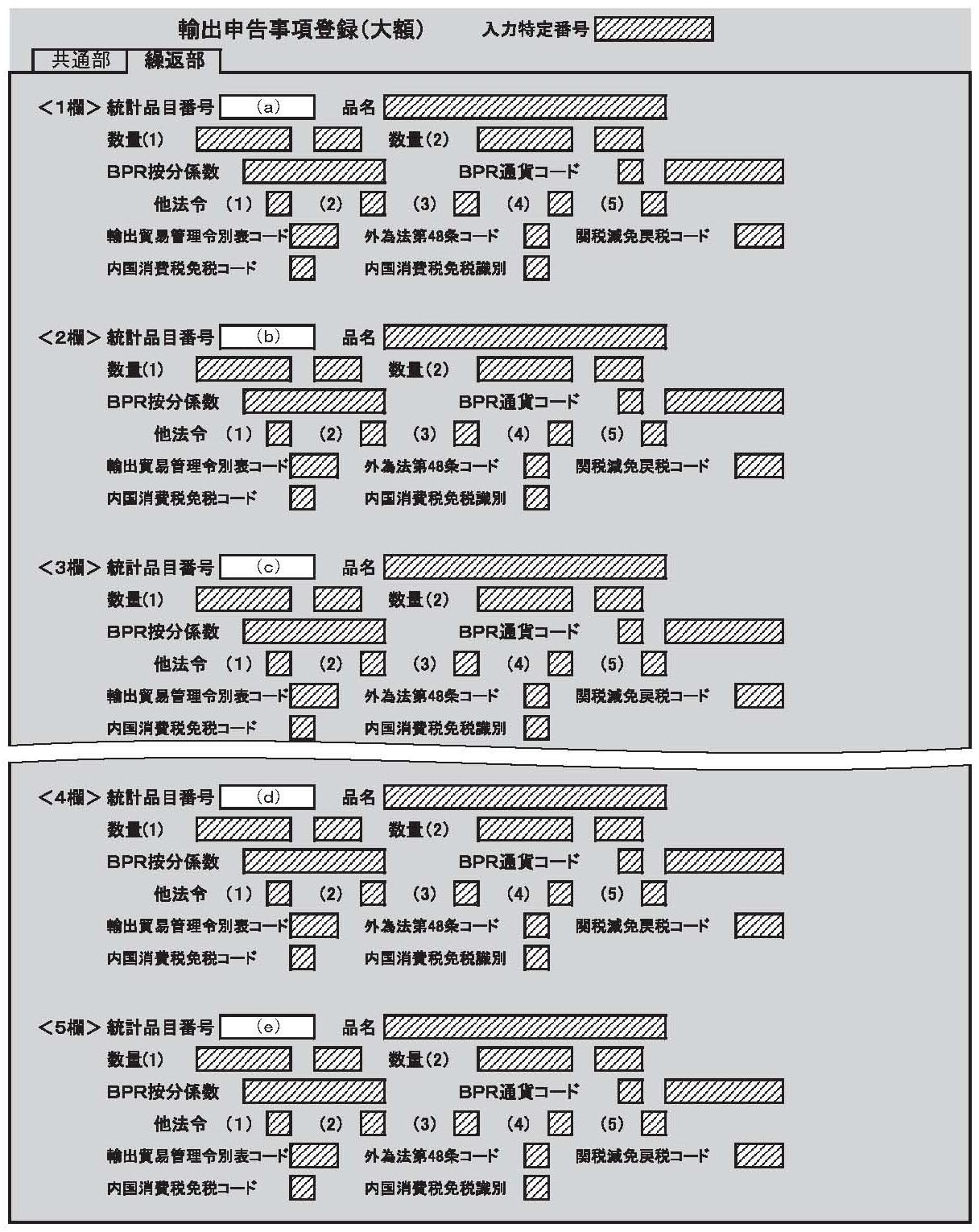

第7編 通関書類の作成及び通関実務

●文章選択式問題・択一式問題

●計算式問題

●商品分類問題

●輸出入申告書作成問題

書籍の購入や、商用利用・教育利用を検討されている法人のお客様はこちら

図書館での貸し出しに関するお問い合わせはよくあるお問い合わせをご確認ください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

現在表示されている正誤表の対象書籍

書籍の種類:紙書籍

書籍の刷数:全刷

書籍によっては表記が異なる場合がございます

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| ページ数 | 内容 | 書籍修正刷 | 電子書籍訂正 | 発生刷 | 登録日 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 124 第40問 正解、解説5 |

|

未 | 未 | 1刷 | 2011.06.06 | ||||||

| 367 問題10 問題文3 |

|

未 | 未 | 1刷 | 2011.09.26 | ||||||

| 519 最終行 |

|

未 | 未 | 1刷 | 2011.08.29 | ||||||

| 528 下から3行目 |

|

未 | 未 | 1刷 | 2011.08.29 | ||||||

| 529 計算式 |

|

未 | 未 | 1刷 | 2011.08.31 | ||||||

| 530 「解答欄の位置の確認」 |

|

未 | 未 | 1刷 | 2011.08.31 |

{kind=link}

.png)