不動産教科書 1回25分 2か月で合格! 賃貸不動産経営管理士

- 形式:

- 書籍

- 発売日:

- 2023年02月20日

- ISBN:

- 9784798177373

- 定価:

- 2,860円(本体2,600円+税10%)

- 仕様:

- A5・512ページ

- カテゴリ:

- 一般資格

- キーワード:

- #資格その他,#ビジネス資格,#福祉資格,#法律

- レーベル:

- EXAMPRESS

- シリーズ:

- 不動産教科書

購入はこちら

忙しい人でも学習が続く! 計画的にスッキリ学べる賃貸不動産経営管理士の新定番テキスト

1日25分×2回の学習時間を作ることで、合格に必要な知識が2か月で無理なく身につきます。

さらに、さまざまな仕掛けが学習をサポートすることで、わずかなスキマ時間が学習時間に早変わり! 学習へのモチベーションが維持できます。

仕掛けは以下のとおりです。

●1回あたりの分量はたったの4ページ。25分で学べるので、毎日ちょっとずつ学習が進められます。

●Webアプリでどこでも学べる300の練習問題を提供。

●最重要項目チェックシートで試験直前の暗記確認ができます。

●全編を通して赤シートで重要用語を隠して学べます。

監修は、スキマ時間にスマホ1台で学べることで有名なスタディング。忙しい受験者さんのニーズに応えたいという思いが一致し、タッグを組みました。

著者は不動産資格の講師の第一人者・竹原健。難しい学習内容に対して、当を得た解説に定評があります。

忙しいあなたのための本書で、サクッと合格を掴んでしまいましょう。

※25分とは、イタリアのフランチェスコ・シリロが提唱したポモドーロ・テクニックを参考とした時間です。25分の作業と短い休息のセットで集中力を持続して作業ができますので、普段の生活にこのテクニックと本書での学習をぜひ組み込んでみてください。

目次

Chapter1 賃貸住宅の賃貸借

Chapter2 賃貸住宅管理業法

Chapter3 賃貸住宅の管理実務

Chapter4 賃貸住宅の維持保全

Chapter5 その他の法令等

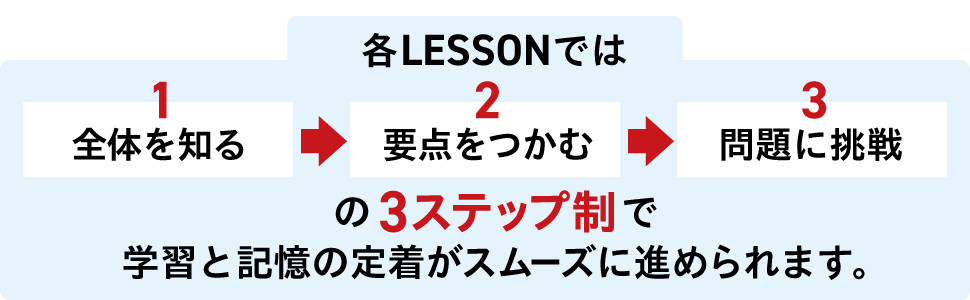

1LESSONあたり25分。時間管理術として有名なポモドーロ・テクニックに取り入れて、時間を有効に活用しながら勉強ができます!

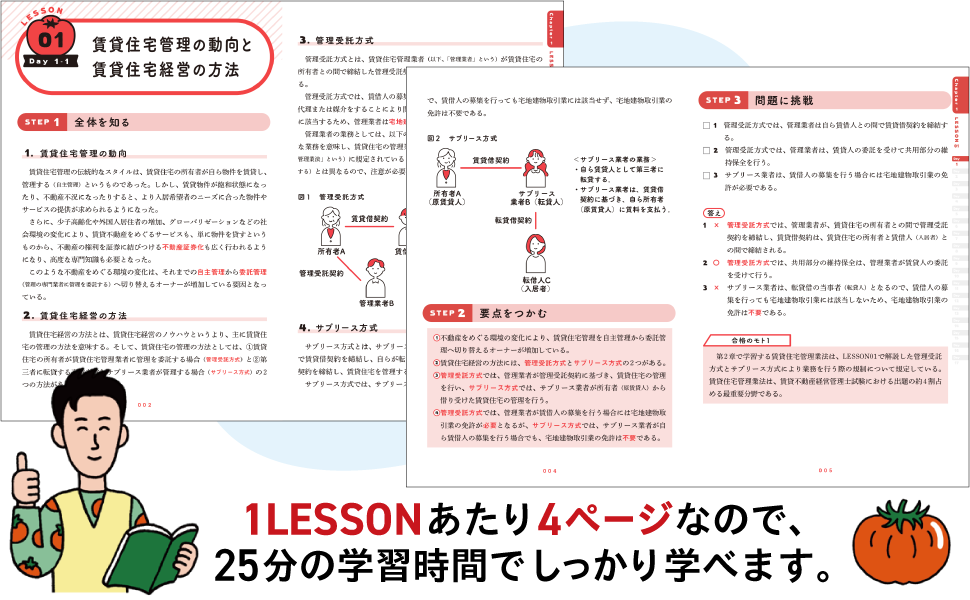

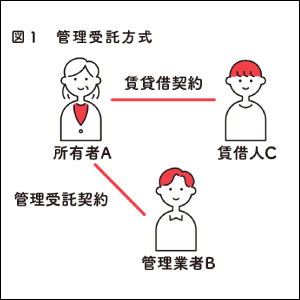

人物の関係については図で解説。一目で理解できます!

試験勉強に役立つミニコラム付き!

巻頭特典:試験直前チェックシート

はじめに

本書の使い方

スタンディングからの読者特典のお知らせ

試験情報

Chapter 1 賃貸住宅の賃貸借

LESSON 01 Day1-1 賃貸住宅管理の動向と賃貸住宅経営の方法

LESSON 02 Day1-2 契約とは

LESSON 03 Day2-1 意思表示

LESSON 04 Day2-2 意思無能力・制限行為能力

LESSON 05 Day3-1 委任契約

LESSON 06 Day3-2 請負契約

LESSON 07 Day4-1 賃貸借契約の成立と借地借家法

LESSON 08 Day4-2 修繕

LESSON 09 Day5-1 費用の償還

LESSON 10 Day5-2 賃料支払義務

LESSON 11 Day6-1 賃借人の義務

LESSON 12 Day6-2 賃料の支払い(弁済・供託)

LESSON 13 Day7-1 賃料の改定

LESSON 14 Day7-2 賃料の回収

LESSON 15 Day8-1 少額訴訟・支払督促

LESSON 16 Day8-2 保証人

LESSON 17 Day9-1 敷金の取扱い

LESSON 18 Day9-2 一時金の扱い

LESSON 19 Day10-1 転貸借

LESSON 20 Day10-2 賃貸人・賃借人の交代

LESSON 21 Day11-1 抵当権と賃借権の関係

LESSON 22 Day11-2 賃貸借の契約期間・更新

LESSON 23 Day12-1 定期建物賃貸借

LESSON 24 Day12-2 賃貸借契約の終了・解約の申入れ

LESSON 25 Day13-1 賃貸借の解除(1)

LESSON 26 Day13-2 賃貸借の解除(2)

LESSON 27 Day14-1 賃貸人・賃借人の死亡

LESSON 28 Day14-2 賃貸住宅標準契約書(1)

LESSON 29 Day15-1 賃貸住宅標準契約書(2)

LESSON 30 Day15-2 賃貸住宅標準契約書(3)

LESSON 31 Day16-1 一時使用・取壊し予定建物の賃貸借

LESSON 32 Day16-2 賃貸借と使用貸借

LESSON 33 Day17-1 土地工作物責任

LESSON 34 Day17-2 貸主・借主の破産

Chapter 2 賃貸住宅管理業法

LESSON 35 Day18-1 賃貸住宅管理業法の概要

LESSON 36 Day18-2 賃貸住宅の意味

LESSON 37 Day19-1 「賃貸住宅管理業」と「管理業務」の意味(1)

LESSON 38 Day19-2 「賃貸住宅管理業」と「管理業務」の意味(2)

LESSON 39 Day20-1 賃貸住宅管理業の登録の申請(1)

LESSON 40 Day20-2 賃貸住宅管理業の登録の申請(2)

LESSON 41 Day21-1 管理業者登録の拒否事由(1)

LESSON 42 Day21-2 管理業者登録の拒否事由(2)

LESSON 43 Day22-1 業務管理者の選任

LESSON 44 Day22-2 管理業者登録の変更の届出・廃業等の届出

LESSON 45 Day23-1 管理受託契約重要事項説明の方法

LESSON 46 Day23-2 管理受託契約重要事項説明書の内容

LESSON 47 Day24-1 管理受託契約締結時書面の交付方法とITの活用

LESSON 48 Day24-2 管理受託契約締結時の書面の記載事項

LESSON 49 Day25-1 管理業務の再委託の禁止と財産の分別管理

LESSON 50 Day25-2 管理業者の会計処理

LESSON 51 Day26-1 事務所等に備えるべきもの

LESSON 52 Day26-2 委託者への定期報告

LESSON 53 Day27-1 その他の管理業者の義務

LESSON 54 Day27-2 賃貸住宅管理業者の監督

LESSON 55 Day28-1 賃貸住宅標準管理受託契約書(1)

LESSON 56 Day28-2 賃貸住宅標準管理受託契約書(2)

LESSON 57 Day29-1 賃貸住宅標準管理受託契約書(3)

LESSON 58 Day29-2 賃貸住宅標準管理受託契約書(4)

LESSON 59 Day30-1 特定賃貸借契約の意味

LESSON 60 Day30-2 誇大広告等の禁止(1)

LESSON 61 Day31-1 誇大広告等の禁止(2)

LESSON 62 Day31-2 不当な勧誘等の禁止

LESSON 63 Day32-1 特定賃貸借契約重要事項説明の概要

LESSON 64 Day32-2 特定賃貸借契約重要事項説明の内容

LESSON 65 Day33-1 特定賃貸借契約締結時の書面の交付方法

LESSON 66 Day33-2 契約締結時の書面の記載事項

LESSON 67 Day34-1 その他の特定転貸事業者の義務等

LESSON 68 Day34-2 特定転貸事業者の監督

LESSON 69 Day35-1 罰則

LESSON 70 Day35-2 特定賃貸借標準契約書(1)

LESSON 71 Day36-1 特定賃貸借標準契約書(2)

LESSON 72 Day36-2 特定賃貸借標準契約書(3)

LESSON 73 Day37-1 特定賃貸借標準契約書(4)

LESSON 74 Day37-2 賃貸不動産経営管理士

Chapter 3 賃貸住宅の管理実務

LESSON 75 Day38-1 賃貸住宅管理と宅建業法

LESSON 76 Day38-2 媒介契約と報酬

LESSON 77 Day39-1 広告制限とその他の制限

LESSON 78 Day39-2 おとり広告

LESSON 79 Day40-1 入居審査と入居者の決定

LESSON 80 Day40-2 宅建業法に基づく重要事項説明の方法

LESSON 81 Day41-1 重要事項説明の内容

LESSON 82 Day41-2 防犯対策

LESSON 83 Day42-1 鍵の管理

LESSON 84 Day42-2 入居者の退去

LESSON 85 Day43-1 原状回復ガイドライン(1)

LESSON 86 Day43-2 原状回復ガイドライン(2)

LESSON 87 Day44-1 原状回復ガイドライン(3)

Chapter 4 賃貸住宅の維持保全

LESSON 88 Day44-2 賃貸住宅の維持保全

LESSON 89 Day45-1 建物の構造

LESSON 90 Day45-2 建物の耐震診断

LESSON 91 Day46-1 建物の耐震改修

LESSON 92 Day46-2 建築基準法(1)(維持保全)

LESSON 93 Day47-1 建築基準法(2)(採光・換気)

LESSON 94 Day47-2 建築基準法(3)(石綿・シックハウス)

LESSON 95 Day48-1 建築基準法(4)(避難施設等)

LESSON 96 Day48-2 建築基準法(5)(その他)

LESSON 97 Day49-1 給水設備

LESSON 98 Day49-2 給湯設備

LESSON 99 Day50-1 排水・通気設備

LESSON 100 Day50-2 電気設備

LESSON 101 Day51-1 昇降機設備・ガス設備

LESSON 102 Day51-2 消防用設備の種類

LESSON 103 Day52-1 防火管理

LESSON 104 Day52-2 建物の計画修繕

Chapter 5 その他の法令等

LESSON 105 Day53-1 個人情報保護法の用語の意味

LESSON 106 Day53-2 個人情報取扱事業者の義務等

LESSON 107 Day54-1 消費者契約法

LESSON 108 Day54-2 住宅宿泊事業法

LESSON 109 Day55-1 消費生活用製品安全法・住宅セーフティネット法

LESSON 110 Day55-2 不動産登記制度と土地の価格

LESSON 111 Day56-1 不動産の証券化とプロパティマネジメント

LESSON 112 Day56-2 相続人の範囲・順位・相続分

LESSON 113 Day57-1 相続財産、相続の承認・放棄

LESSON 114 Day57-2 遺言・遺留分

LESSON 115 Day58-1 配偶者居住権

LESSON 116 Day58-2 保険

LESSON 117 Day59-1 賃貸不動産経営における所得の計算

LESSON 118 Day59-2 消費税・所得税

LESSON 119 Day60-1 固定資産税・都市計画税

LESSON 120 Day60-2 相続税・贈与税

書籍の購入や、商用利用・教育利用を検討されている法人のお客様はこちら

図書館での貸し出しに関するお問い合わせはよくあるお問い合わせをご確認ください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

現在表示されている正誤表の対象書籍

書籍の種類:紙書籍

書籍の刷数:全刷

書籍によっては表記が異なる場合がございます

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| ページ数 | 内容 | 書籍修正刷 | 電子書籍訂正 | 発生刷 | 登録日 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 008 1行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 009 下から4行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 037 問4の問題文 |

|

2刷 | 済 | 1刷 | 2023.03.24 | ||||||

| 165 表2④、表2の下の本文1~2行目、表2の下の本文8行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 167 4行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 167 下から2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 175 STEP3 問題に挑戦 の答え1,2 |

|

2刷 | 済 | 1刷 | 2023.05.08 | ||||||

| 182 6.賃貸人の変更に際しての管理受託重要事項説明 |

|

2刷 | 済 | 1刷 | 2023.10.03 | ||||||

| 183 表の4行目 賃貸人の変更の説明文2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 188 下から1行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 189 2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 189 項目3の下から3行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 190 4.管理受託契約重要事項説明におけるITの活用 |

|

未 | 未 | 1刷 | 2023.10.03 | ||||||

| 193 項目5.の本文2行目 |

|

2刷 | 済 | 1刷 | 2025.12.23 | ||||||

| 193 項目4.の本文2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 206 項目5.の5行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 208 1.委託者への定期報告の概要 |

|

未 | 未 | 1刷 | 2023.10.03 | ||||||

| 209 表2の下に以下の文章を追記 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 217 8行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 218 「違反した場合の罰則」2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 240 表1の直前の行 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 241 項目2.の2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 250 2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 252 項目2.の直前 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 256 項目2.の2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 257 下から1行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 258 項目5.の2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 261 下から1行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 261 3.電磁的方法による提供 6行目 |

|

未 | 未 | 1刷 | 2023.10.03 | ||||||

| 264 項目1.の2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 265 項目3.の2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 265 項目4.の2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 268 項目1.の4行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 268 下から2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 269 2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 269 項目3.の5行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 276 表1の左列1行目・2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 276 右列2行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 277 表2左側 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 278 STEP2の1行目・3行目 |

|

2刷 | 済 | 1刷 | 2025.12.04 | ||||||

| 279 問題1の下から2行目・3行目、問題2の3行目、問題3の1行目 答え1の2目、答え2の2行目、答え3の1行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 315 下から2行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 317 答え1の1行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 324 下から2行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 327 9行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 372 下から3行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 376 1.居室の採光に関する規定 ①の行末に追加。 |

|

未 | 未 | 1刷 | 2023.10.03 | ||||||

| 376 表1の①の3行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 398 表3の家庭用燃料電池の短所 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 421 表1 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 463 項目3.の3行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 487 下から1行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 488 項目5.の6行目 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| 488 STEP2 |

|

2刷 | 済 | 1刷 | 2025.12.09 | ||||||

| C3 項目5 |

|

2刷 | 済 | 1刷 | 2025.11.20 | ||||||

| C7 項目7 |

|

2刷 | 済 | 1刷 | 2025.11.20 |

.png)